导读

供应链的运作以核心企业为依托,以真实的贸易背景为前提,运用自偿性贸易融资的方式,配合第三方监管等手段,封闭供应链环节的资金流或者控制物权,为上下游企业提供授信、结算、理财等综合性金融产品及服务。

供应链金融概述

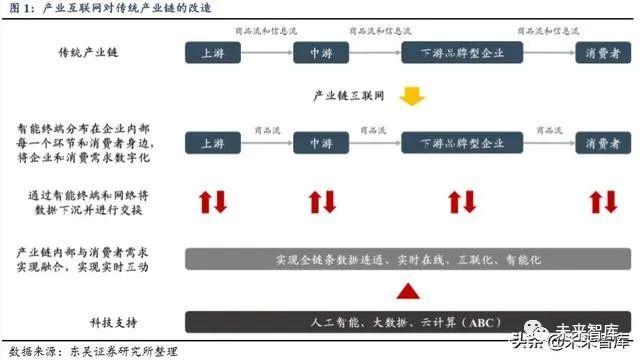

供应链金融很好的实现“物流”、“资金流”、“信息流”、“商流”的四流合一,可以促进整个“链条”的运转,给中小企业赢得了更多的商机。

供应链金融的现状

传统的供应链金融在钢铁行业、设备制造行业、汽车行业、石油化工等行业会比较常见。而在这些行业都具备行业空间大,上下游市场分散;生产产品标准化,需求稳定,价格波动小等特征。在这些行业供应链金融通常会面临这几个业务痛点:

1.涉及业务主体多。除了资金方、核心企业、上下游的中小企业外,还有物流、仓储、质检等第三方服务商,这就导致供应链金融对业务活动中的信息交互同步提出了更高的要求。

2.操作环节多。包括贸易背景调查、单据核实、货物定价、库存管理、支付结算、贷后管理等。业务环节多,业务流程复杂,容易出现人员的误操作引发风险的情况。

而随着物联网、区块链等技术和金融科技的应用,供应链金融的痛点得到了解决,同时也开始更多渗透到包括计算机通信、医药、农业、轻工、零售等在内的领域,涌现出更多的商业模式。

供应链金融商业模式

1、银行主导的供应链金融

在银行主导的供应链金融中,银行是主要风控主体,由此导致在选择供应链企业时,规模较大、资金数据全的企业成为银行的优先偏好。此供应链金融模式下链条企业所承担的资金成本较低,风控能力强。

此模式的供应链金融体现出来明显的安全边际,在贷款、授信、质押中强调各类凭证的有效性和真实性。同时银行也凭借其金融系统职能,能够帮助供应链企业做好中间环节服务,如资信调查、汇兑等。

以平安银行供应链应收账款服务平台为例

平安银行依托AI人工智能、区块链、云计算技术,搭建供应链应收账款服务平台(SAS),赋能升级供应链金融服务模式,为核心企业产业链上游供应商提供线上应收资产交易、流转服务。

SAS平台是为特定供应链内核心企业上游的中小企业提供线上应收账款转让及管理的平台,平台搭载了基于区块链技术的超级账本全流程信息记录和交互功能,并与中登网直连,自动实现应收账款质押、转让登记。

具体操作流程如下:

A、核心企业、供应商和资金方等各参与方注册开通SAS平台;

B、核心企业基于与供应商的基础贸易合同所形成的应付账款向后者签发SAS账单;

C、供应商收到核心企业签发或前一手供应商申请转让的SAS账单后,核对账单并签收或退回;

D、供应商可将其持有且未到期的应收账款转让给上游供应商并记载于SAS账单,抵消自身对上游的债务,也可以选择将收到的核心企业签发活钱已收供应商转让的SAS账单所记载应收账款转让给银行等机构受让方,获取融资;

E、SAS所载应收账款到期日前,核心企业确保备付金账户有足额兑付资金,并授权平安银行于应收账款到期日清分至对应应收账款最终持有人指定账户,完成应收账款到期兑付。

2、电商主导的供应链金融

电商平台开展供应链金融的核心是真实的交易数据。通过平台的交易属性,贷款发放和还款可以形成资金闭环。

1. 以B2B垂直电商平台为主导

以B2B垂直电商交易平台为代表的供应链金融模式,就是通过B2B垂直电子商务平台,发挥核心企业的基础优势资源,满足贸易个别环节的融资需求,提升生产和流通效率。而当每个环节都顺畅流通后,所在行业的整个供应链随之活跃起来。由于B2B垂直平台天然具有企业的交易数据、物流信息和资金数据等,更容易对供应链上下游企业进行增信。

以找钢网为例:

找钢网采用的是互联网+供应链金融模式。胖猫金融是找钢网旗下金融公司,管理供应链金融的业务。

胖猫金融推出胖猫白条、胖猫票据和胖猫易采服务。胖猫白条基于找钢网上下游产业链客群的资金需求,针对白名单用户提供信用赊销服务。胖猫票据支撑找钢网全线支持银行承兑汇票结算。而胖猫易采通过提供帮企业采购和代企业订货两种方式,为下游采购商提供供应链融资服务。

流程说明:

(1)当采购商在找钢网进行采购时,可以通过胖猫金融,选择适当的产品进行融资;

(2)当交易完成,B2B网站形成了真实的交易记录;

(3)同时,胖猫金融因为提供融资,产生了应收款,并汇集成了“应收款池“;

(4)胖猫金融选择保理等公司合作,将“应收款”按项目分批次出售,实现债权转移,实现了资金回笼。

2. 以B2C电商平台为主导

以京东金融供应链金融为例:

京东利用电商平台上的交易流水与记录,建立了自身的供应链综合服务体系。具体可以分为六种产品:京小贷、易贷、动产融资、京东快银、企业金采和京保贝。

京小贷主要采用的是订单融资模式和信用贷款融资模式。京东根据商家在平台的经营情况进行信用评级,提供授信额度。

易贷是京东为品牌方下游经销商提供的定向采购融资。京东根据经销商的历史采购、销售等财务数据,为经销商提供的融资服务。

动产融资主要采用的是融通仓融资模式下的动产质押融资模式。京东通过平台数据库中积累的产品历史及价格数据和模型化的方式自动评估商品价值,同时与仓储公司合作,全面整合了质押商品从生产、运输、存储到销售的全链条数据交叉验证,并对质押物实时监测和调整质押物数量,提高了质押商品的流动性,实现动态质押。

京东快银是京东基于平台商户的销售、税务等数据,针对平台商户提供的信用融资服务。

企业金采是京东针对白名单商户提供的赊购、账期管理等服务,商户在获得额度后可以进行“先采购、后付款”的信用支付服务。

京保贝主要采用的是应收账款融资模式和预付账款融资模式下的订单融资模式。京东根据商家在其平台上采购、销售等财务数据,及历史应收账款融资数据,确定供应商的融资额度。

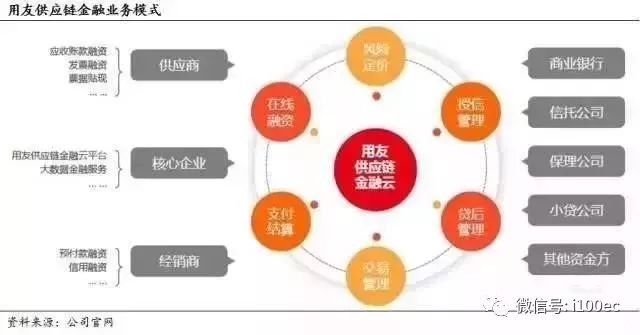

3、ERP厂商主导的供应链金融

供应链ERP系统自上世纪90年代引入我国以来,目前已成为企业信息化的重要部分。随着国内供应链金融的发展,很多软件公司开始构建基于ERP系统的供应链金融操作模式。比如用友、畅捷通平台、金蝶、鼎捷软件、南北软件等企业。

以用友供应链金融为例:

2016年10月用友网络成立了供应链金融事业部,并于2017年3月份实现了供应链金融、大数据风控和融资咨询服务三大平台上线。

操作过程中,用友供应链金融云平台前端对接核心企业的ERP系统、财务系统、采购平台、销售平台等,通过和它进行系统对接,获取到真实交易数据;后端对接资金方,包括商业银行、信托、基金、保理公司等,根据企业存货、财务、贸易等数据,经过多维度分析,为企业授信、融资、贷后监控提供数据支撑,实现资产端和资金端深度穿透融合,为供应链上下游中小企业提供融资服务。

4、物流企业主导的供应链金融

物流公司从专业的物流服务切入,在货物的验收、评估和监管方面具有明显优势,可以有效的掌握企业的真实运营数据,降低信息的不对称带来的风险。

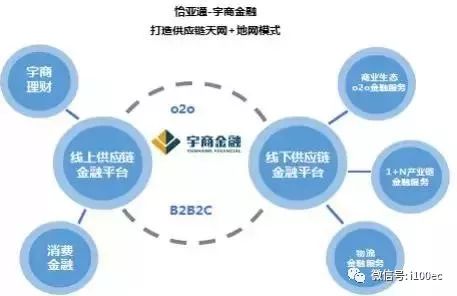

以怡亚通供应链金融为例:

怡亚通深挖供应链大数据,整合金融机构、物流商、征信服务商等社会资源,形成囊括物流、采购、分销于一体的一站式供应链管理服务,满足客户多元化的金融服务需求。

怡亚通2010年成立宇商金融,深挖供应链大数据,围绕“N 1 N”供应链金融模式,形成一站式供应链管理服务平台,并通过采购与分销职能,为客户提供类似于银行存货融资的资金代付服务。怡亚通供应链金融生态圈中,线下服务平台主要致力于为供应链中传统实业提供金融服务,线上服务包括了理财端和消费金融服务于小微终端,整个体系形成一个完整的圆。具有比较显著的特征:

(1)怡亚通设计融资方案并提供资金。实际业务中怡亚通主导融资过程中的对象选择、方案设计,同时还负责确定融资实施过程中融资规模、融资利率及还款方式等。

(2)怡亚通是方案实施过程中融资抵押物的实际掌控者。怡亚通通过自身的物流网络对掌控目标抵押物进行实时监控。

(3)怡亚通是信息渠道建立者和信息掌握方。在实际融资过程中,怡亚通通过自身的物流体系将各方连接在一起,实现信息同步。

5、P2P主导的供应链金融

P2P作为一种快速的融资渠道,在供应链金融中复制了其自身业务模式,即无担保无抵押快速获得额度,风控基本依靠外部企业,因而这也是风险较大的模式。

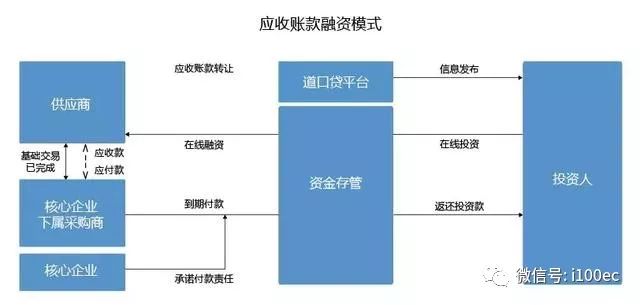

以道口贷为例:

道口贷采用校友+供应链金融模式,主要从清华⼤学校友圈开始拓展合作伙伴,以优质校友企业的上下游供应商的应收账款、存货、预付账款作为转让标的,以校友企业作为承付主体,向社会资金进行融资,“道口贷”则以中介桥梁的身份在校友企业间牵线搭桥。

在业务中,道口贷基于其商业信用,为中小企业提供信用评价,对企业融资需求(实际可以理解为一种中小企业债券)提供交易撮合服务。通过信息披露、多层次的风险定价管控风险。

6、传统产业巨头主导的供应链金融

以海尔为例:

海尔利用集团自身分销渠道网络、交易数据和物流业务等要素的雄厚积淀,成立海尔金控。海尔金控坚持“产业为基、共创共享”理念,围绕海尔物联网转型战略,通过“资本+触点+链接”的“产业投行”模式建立用户体验为中心的共享交互生态圈,实现生态增值的物联网金融平台。

海尔金控融合了人工智能、大数据、安全识别、移动物联网、区块链、云计算等技术,链接各资源方共创协作,形成一个稳固的多边生态系统。其“万链”模式,一方面,在链接资源的各个环节能够获取金融业务机会,降低获客成本,对产业生态链条的把控也能够降低行业信息不对称,提升风控的有效性。另一方面,海尔金控也对链条中的核心企业进行投资,其生态链中诸多资源的‘链接’和‘重组’将进一步提升企业价值。

海尔金控在为用户定制个性化的资产及资金需求的同时,还基于流数据分析的授信技术,根据客户的业态设计贷款期限和还款方式,渗透到客户交易场景当中,不断完善产业金融风控体系、消费场景金融风控体系,建立了实时交互的信息化系统。(来源:泥鸽靶 编选:网经社)