【内容摘要】

1、2019年上半年,浙商银行在规模个位数的增幅背景下,营收增幅超过百分二十,利润增速重回两位数,扭转了近年来创利能力下滑的趋势,在上半年经济增长动能放缓、下行压力加大、风险叠加的市场背景下显得更为突出。

2、可以看到浙商银行营收增长主要来源于净利息收入的大幅增长,而净利息收入的增长一方面来源于净息差的大幅回升,以及生息资产中客户贷款及垫款的增长,而此两者均得益于浙商银行上半年在零售消费贷款上取得的不俗成绩,该类贷款净增量占到了上半年浙商银行贷款净增额的三分之一。此外,浙商银行主动调整投资结构,向具有免税效应的国债、分红基金等节税产品倾斜,虽然投资的平均收益率有所下降,但也大幅降低了实际所得税率,在避险的同时对利润起到了正面影响。

3、非利差收入中值得关注的是理财产品的资产管理服务费收入,上半年浙商银行资产管理服务费收入继续同比下降逾四成,较2017年上半年的峰值已相去甚远。未来在严监管、去杠杆基调整体不变的情况下,如何寻找替代收入或者合理提高投资收益率,重新获得超额收入,将是对浙商银行的考验。

4、上半年浙商银行虽然资产质量并未大幅恶化,逾贷比保持稳健,但有一点仍有待观察,也就是在零售贷款尤其是消费贷款、信用卡业务高歌猛进的过程中,如何控制住零售业务的资产质量。从上半年的数据看,公司不良贷款净增金额与零售不良贷款净增金额比例达到了2:1,这与浙商银行零售业务本身较低的占比不符。未来如何控制资产质量,确保颗粒归仓也是一大考验。

5、业务上,浙商银行对公客户数稳健增长,突破了十万大关。其长期耕耘的池化融资平台、应收款链、易企银等三大平台依然值得同业借鉴,且国际结算业务与资产托管业务也有很多可取之处。但是,在零售转型发力的同时,对公业务发生了一些变化,2019年上半年三大平台的签约客户数增长以及主要指标增速相较往期有所放缓,其中池化融资平台的客户增速和入池资产余额增速降到了个位数,剩余的易企盈和应收款链平台的规模和客户数依然较小,究竟未来三大平台能否持续高效,积攒动能撑起浙商银行对公业务维持较快增长,值得关注。

【正文】

一、浙商银行2019年上半年主要财务指标表现

(一)营收增速突破百分二十,利润增速重回两位数

上半年,浙商银行在个位数的规模增速情况下,实现了两位数的营收与利润增幅(分别为21.39%、17.13 %),告别了过去两年以来盈利同比个位数增长,整体效益明显回升。

(二)净利息收入录得近五年来次高增长,息差回升是主要原因

营收的增长主要来源于净利息收入的增长,上半年浙商银行净利息同比增速达到37.10%,为近5年来次高水平。净利息收入的增长缘于息差的回升,上半年浙商银行净息差大幅回升41BP,达到自2015年最高水平,有效推动净利息收入增长。

(三)息差回升的原因是客户贷款及垫款的量价齐升

2019年上半年,浙商银行客户贷款及垫款均额同比增幅达到23%,平均收益率提升0.35个百分点,推动利息收入同比增幅31%。其中,贷款增长主要来源于个人贷款,截至上半年末,浙商银行个人贷款总额2,370.31亿元,比上年末增长17.69%。

此外,上半年浙商银行的投资平均收益率同比大幅下降40个BP,结合上半年浙商银行实际所得税率仅录得12.81%,远低于法定的25%,可以看出浙商银行主动调整投资结构,增大了对国债、分红基金等免税产品的投资比重,积极寻找投资领域的避险市场。

(四)非利差收入中资产管理服务收入继续下降逾四成

过去几年,浙商银行遵循全资产经营策略,通过将理财资金积极对接资本市场、类信贷资产、同业资产等方式获得了较为可观的超额收益,资产管理服务费成为非利差收入的主要支撑。但随着严监管、去杠杆、资管新规、资本市场低迷等因素叠加影响,浙商银行的资产管理服务费收入在理财规模2017年达到阶段性高峰后不断下降,且下降速度较快。2019年上半年,非利息净收入66.23亿元,同比减少3.39亿元,下降4.87%。其中,手续费及佣金净收入25.67亿元,同比增加2.29亿元。手续费及佣金净收入中的资产管理服务收入录得4.90亿元,继续较上年同比下降超过四成,亟需寻找替代来源。

(五)成本收入比降至近3年同期最低

得益于营业收入的较快增长,浙商银行在整体营业费用同比增幅8.84%情况下,成本收入比下降至近3年同期最低点,仅为25.80%

(六)资产负债结构继续回归传统

2019年上半年,浙商银行继续压缩金融投资及同业业务占比,资产负债结构回归传统,存贷业务占比分别进一步提升至51.92%和64.49%。其中,虽然零售业务由于起步较晚依然处于低位,但持续维持良好增长,零售存贷占比分别较上年末提升1.41个百分点和1.26个百分点。

(七)不良贷款率有所抬头,逾贷比保持合理

上半年浙商银行不良贷款率上升0.17个百分点至1.37%。逾期贷款余额135.84亿元,比上年末增加29.33亿元;其中90天以上逾期贷款98.25亿元,比上年末增加15.10亿元,逾期率提升至1.46%。从逾贷比(90天以上逾期贷款率/不良贷款率)走势来看,浙商银行逾贷比从2015年上半年的126%下降至目前的77%,说明不良贷款率的计量相对准确和真实。

其中,公司不良贷款106.95亿元,比上年末增加15.68亿元;公司不良贷款率1.75%,比上年末上升0.24个百分点。零售不良贷款20.25亿元,比上年末增加7.97亿元;零售不良贷款率0.85%,比上年末上升0.24个百分点。公司及零售不良贷款率均面临抬头压力。其中,公司不良贷款净增与零售不良贷款净增金额比例达到了2:1,这与浙商银行零售业务本身较低的占比不符。

(八)拨备覆盖率降至新低

受制于不良贷款率抬头压力,浙商银行的拨备覆盖率继续下降,上半年末降至239.92%,达到了近5年来的新低,后续如果资产质量出现波动或者未能及时增补拨备,将对浙商银行的风险抵御能力产生一定影响。

(九)总资产回报率及净资产回报率一升一降

由于盈利增速回升至两位数且超过资产增速,上半年浙商银行ROA较去年同期增加0.08个百分点至0.91%,但ROE减少0.79个百分点至16.03%。说明虽然利润同比增速回升,但如果考虑到股东权益的增长后,单位净资产的盈利能力略有下降,实际净资产回报率仍较去年同期有所下降。这也是依赖客户贷款规模驱动利息收入增长带来的一个不利之处。

二、浙商银行2019年上半年业务发展分析

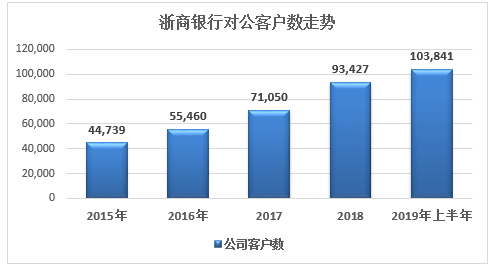

(一)公司业务持续发力,公司户数突破10万大关

上半年,浙商银行公司业务继续平稳增长,期末公司客户数103,841户,较上年末增加10,414户,增长11.15%,突破了10万大关;公司贷款余额6,124.62亿元,较上年末增加92.04亿元,增长1.53%。

浙商银行公司业务客户数及贷款余额不断增长的关键在于其以打造企业流动性服务银行为重点,依托平台化方式和理念,深化三大平台+N个系列的场景化应用创新,形成了一套完整的企业平台化综合金融服务方案,为企业创造价值,不断吸引企业客户沉淀。以池化融资平台为例,自2015年至2019年上半年末,签约客户数净增超过两万户,占到了同期公司客户数总增量的三分之一以上,是构成公司客户上量的主力。然而,2019年上半年相关平台的签约客户数增长以及主要指标增速相较往期有所放缓,其中池化融资平台的客户增速和入池资产余额增速降到了个位数,剩余的易企盈和应收款链平台的规模和客户数也依然较小。究竟未来三大平台能否继续撑起浙商银行对公业务维持较快增长,十分值得关注。

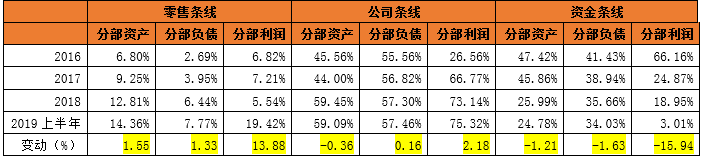

(二)零售业务利润占比大幅提升,潜力可期

虽然浙商银行零售起步较晚,客户基数相对薄弱,在零售红海中市场份额相对其他股份行较低,但也不乏亮点。今年以来,浙商银行个人消费贷款大幅增长,同时信用卡业务收入实现突破,个人理财占比持续提升,零售存款也保持较快增长,都给浙商银行零售业务的未来带来了一定想象空间。

1. 个人理财余额较快增长,个人存款持续提升

上半年,浙商银行推出“升鑫赢”、“聚鑫赢”等净值型理财产品,继续推动理财业务增长,6月末个人理财余额3,095.59亿元,较上年同期增长34.23%,在全行理财余额中占比90.49%。而理财业务的发展可以同步带动个人存款的增长,上半年浙商银行个人存款余额1,233.54亿元,较年初增长26.31%;从期限结构上看,定期存款增加755.53亿元,增长12.32%;活期存款减少17.28亿元,下降0.50%。

2. 消费贷款成为贷款增长主力之一

上半年末,浙商银行个人消费贷款(不含信用卡透支余额)从上年末的501亿元增长至737亿元,增量236亿元,增幅达到50%,占上半年总贷款增量674亿元的35%。高收益的零售消费贷款对整体贷款收益提升作用明显。

3. 信用卡业务收入大幅增长

上半年浙商银行信用卡累计发卡量达到361.73万张,上半年内新增13.73万张;实现消费额462.86亿元,同比增长76.16%,已超过去年全年的60%,实现收入7.00亿元,同比增长145.69%,前期累计发卡量的规模效应逐渐显现。浙商银行信用卡业务的快速增长,一方面得益于其信用卡产品的组合更丰富,另一方面线上化发卡能力较强也是其优势所在。

1. 私银业务稳步发展

上半年,浙商银行先后推出多款私人银行专属投资理财产品,推动私人银行发展,截至期末,月日均金融资产600万元及以上的私行客户数达7,387户,较年初增长9.07%,实现了持续稳步发展。

得益于上述因素,浙商银行零售条线在分部资产及负债变动不大情况下,利润贡献大幅提升,分部税前利润占比从2018年的5.54%提升至2019年上半年的19.42%,增加13.88个百分点,转型效果初显。

(三)同业金融市场业务

1.上半年浙商银行成功获取银行间外币对做市商资格、银行间外汇市场人民币对外汇远掉做市商资格、上海黄金交易所金融类会员资格,拓宽了金融市场业务的发展空间。

2.贵金属交易量达到43,525.27吨,同比增长37.54%,在上海黄金交易所和上海期货交易所自营黄金交易排名前十,自营白银交易名列前茅。

(四)资产管理业务

浙商银行的资产管理业务是其传统优势,虽然近年受制于整体环境,理财余额增速放缓,但内部结构依然在不断进行着优化调整,上半年末理财产品余额3,420.97亿元,较年初升幅为0.52%,其中,个人、公司和同业客户资金占比分别较年初提高3.19个百分点、降低20.35个百分点、降低16.98个百分点。期间浙商银行继续当选中国银行业协会理财专业委员会第三届常委单位,整体资管业务平稳有序发展。

(五)投资银行、资产托管等业务

1.2019年上半年承銷地方政府債券、金融債券、公司債券和資產支持證券等各類直接融資工具共867.58億元。

2.浙商银行的托管资产规模和托管费收入稳步提升,托管规模达到1.61万亿元,托管费收入2.80亿元,其中公募基金托管规模达1,499.94亿元(增长44.62%)。

三、总结简评

(一)2019年上半年,浙商银行在规模个位数的增幅背景下,营收增幅超过百分二十,利润增速重回两位数,扭转了近年来创利能力下滑的趋势,在上半年经济增长动能放缓、下行压力加大、风险叠加的市场背景下显得更为突出。

(二)可以看到浙商银行营收增长主要来源于净利息收入的大幅增长,而净利息收入的增长一方面来源于净息差的大幅回升,以及生息资产中客户贷款及垫款的增长,而此两者均得益于浙商银行上半年在零售消费贷款上取得的不俗成绩,该类贷款净增量占到了上半年浙商银行贷款净增额的三分之一。此外,浙商银行主动调整投资结构,向具有免税效应的国债、分红基金等节税产品倾斜,虽然投资的平均收益率有所下降,但也大幅降低了实际所得税率,在避险的同时对利润起到了正面影响。

(三)非利差收入中值得关注的是理财产品的资产管理服务费收入,上半年浙商银行资产管理服务费收入继续同比下降逾四成,较2017年上半年的峰值已相去甚远。未来在严监管、去杠杆基调整体不变的情况下,如何寻找替代收入或者合理提高投资收益率,重新获得超额收入,将是对浙商银行的考验。

(四)上半年浙商银行虽然资产质量并未大幅恶化,逾贷比保持稳健,但有一点仍有待观察,也就是在零售贷款尤其是消费贷款、信用卡业务高歌猛进的过程中,如何控制住零售业务的资产质量。从上半年的数据看,公司不良贷款净增金额与零售不良贷款净增金额比例达到了2:1,这与浙商银行零售业务本身较低的占比不符。未来如何控制资产质量,确保颗粒归仓也是一大考验。

(五)业务上,浙商银行对公客户数稳健增长,突破了十万大关。其长期耕耘的池化融资平台、应收款链、易企银等三大平台依然值得同业借鉴,且国际结算业务与资产托管业务也有很多可取之处。但是,在零售转型发力的同时,对公业务发生了一些变化,2019年上半年三大平台的签约客户数增长以及主要指标增速相较往期有所放缓,其中池化融资平台的客户增速和入池资产余额增速降到了个位数,剩余的易企盈和应收款链平台的规模和客户数依然较小,究竟未来三大平台能否持续高效,积攒动能撑起浙商银行对公业务维持较快增长,值得关注。

作者:周宇鹏

来源:博瞻智库(ID :Bzzk-research)