导读

近年来,生鲜市场悄悄热闹了起来,饿了么外卖、美团外卖开始了卖菜业务,各类综合电商如京东到家、天猫生鲜开设了生鲜频道,盒马鲜生甚至推出了“超市+餐饮“的新零售模式。在各类资本涌向生鲜市场的情况下,每日优鲜是如何站稳脚跟的呢?本文通过多角度,对每日优鲜APP进行全面分析。

1

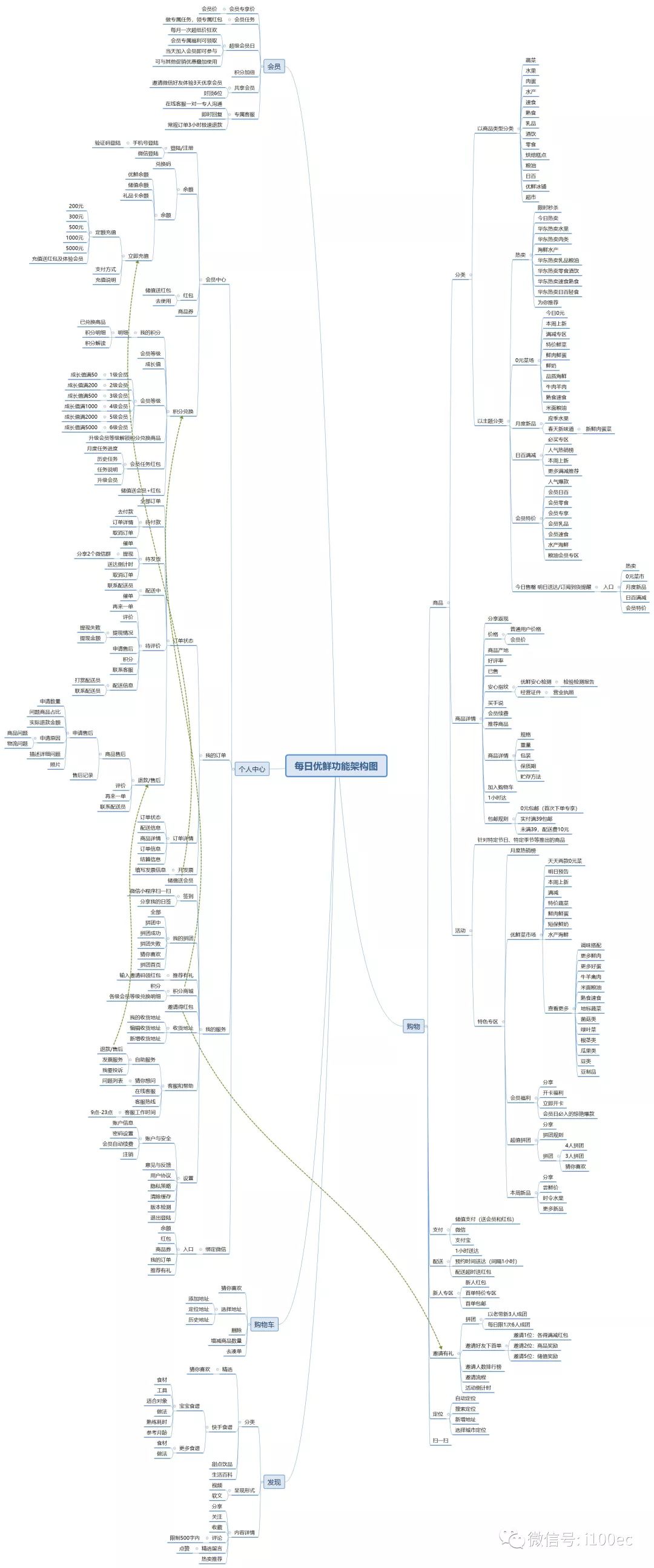

产品功能结构

1.1 每日优鲜产品功能结构

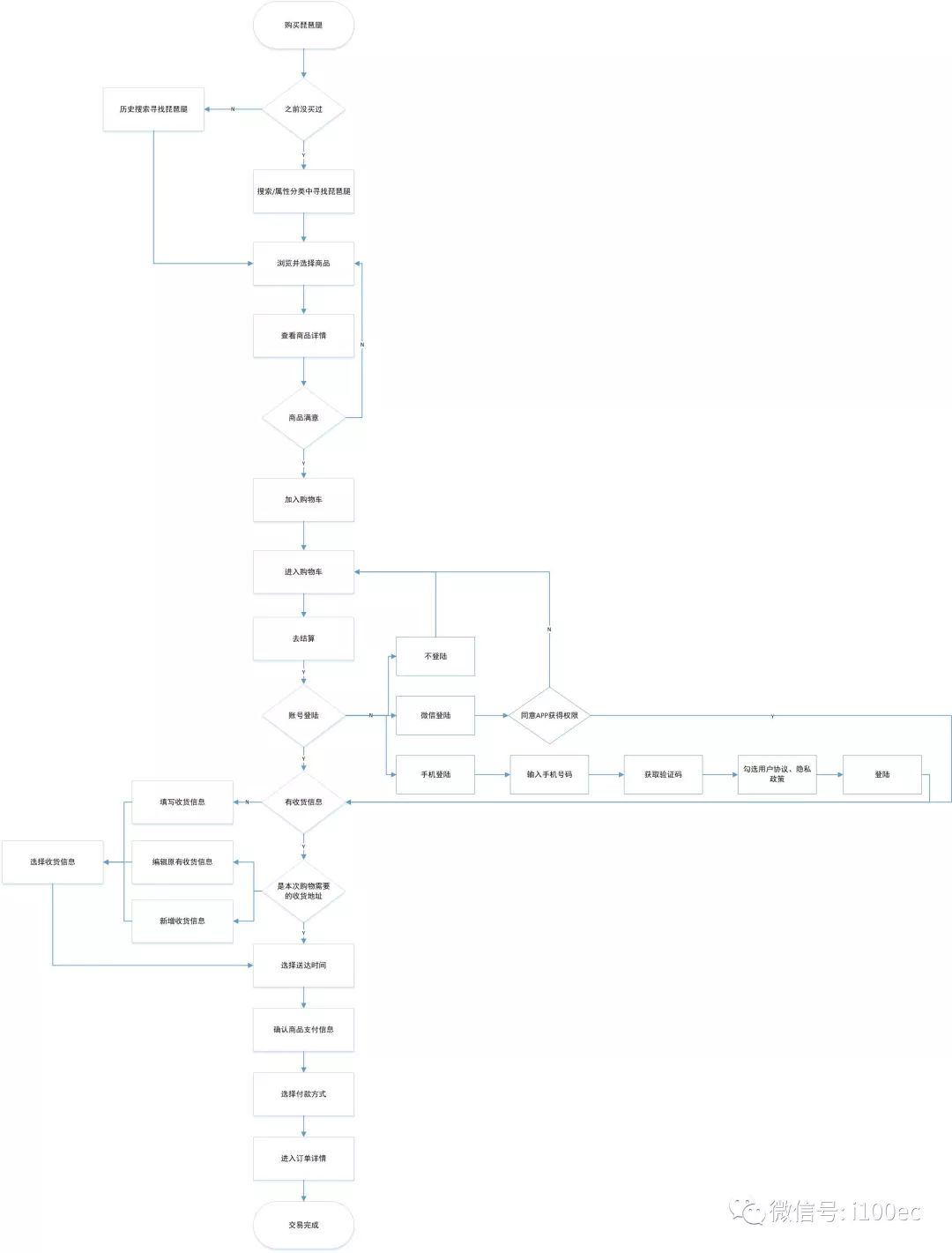

1.2 用户使用路径图(无目标)

1.3 用户使用路径图(有目标)

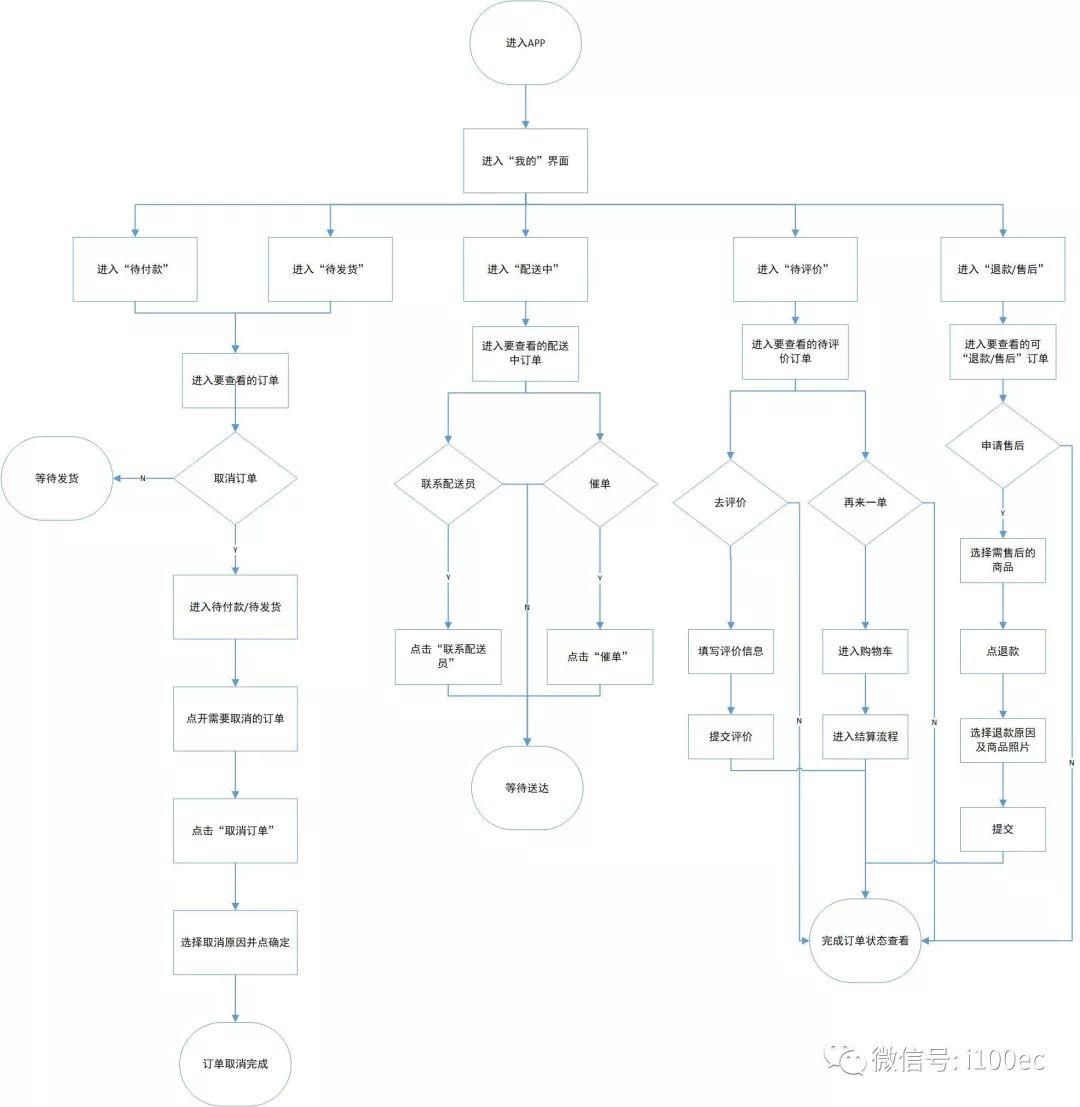

1.4 用户订单状态查看流程图

2

市场分析

2.1 生鲜电商的发展

近年来,在政策利好,居民收入增加、消费需求转变和科技变革的促使下,生鲜电商应运而生。生鲜电商,指用电子商务的手段在互联网上直接销售生鲜类产品,如新鲜水果、蔬菜、生鲜肉类等。

中国的生鲜电商在2005年就出现了萌芽,易果网的成立标志着生鲜电商的起步,08年涌现了一大批垂直生鲜的电商,如沱沱工社等;但是由于供应链不成熟、品质过于高端、发展模式不成熟等原因,一大批企业慢慢消亡。

2012年,本来生活褚橙网络营销大获成功,激发了创业者对生鲜市场的信心,阿里、京东、顺丰等巨头加入,开启了生鲜电商的元年,生鲜电商开始集中爆发,并逐渐形成了阿里、京东领衔的第一梯队,各大垂直电商紧随的第二梯队,其他小电商涌入的第三梯队的格局。

2016-2017年,生鲜电商热潮褪去,开始了一波倒闭潮和并购潮,一些老的因为品牌没有快速转型迎合互联网消失,一些刚起步不久的电商因为传统生鲜冷链交付模式过于落后而倒闭,一些挺过倒闭潮和并购潮的品牌不断探索模式,京东到家、盒马鲜生背靠巨头迅速崛起,每日优鲜、叮咚买菜、天天果园等新生生鲜电商逐渐成长起来。

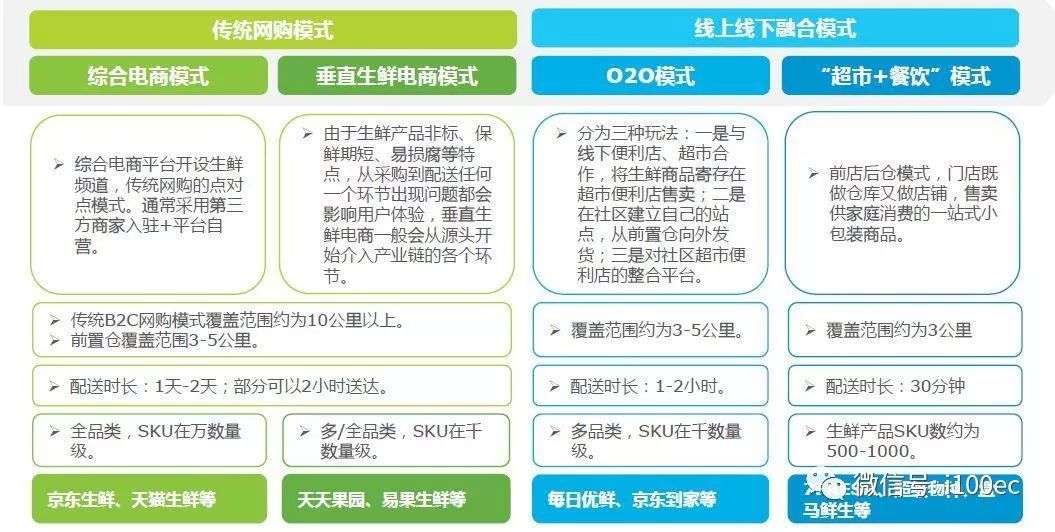

当前,中国生鲜电商行业模式主要分为传统网购模式和线上线下融合模式。其中传统网购模式又可进一步分为综合电商模式和垂直生鲜电商模式;线上线下融合模式可以细分为O2O模式和“超市+餐饮“模式,虽然模式众多,但发展趋势是明确的,即供应链布局越来越深、距离消费越来越近,线上线下融合愈加紧密。

2.2 每日优鲜的市场定位

每日优鲜成立于2014年底,正处于生鲜电商的快速成长期。正当市场在热议生鲜电商的模式,冷链物流的打造时,每日优鲜却在稳扎稳打地布局其前置仓。

生鲜市场的最大特征是单价低、非标品、高损耗,在跟传统生鲜市场的竞争中,难以获得成本优势,所以整体在这一领域盈利的模式不多,大多还是处于靠烧钱培育市场的艰难时期。

业界看待生鲜电商普遍存在几点共识:

第一,冷链是命脉;

第二,物流损耗较大;

第三,品控难度较大;

第四,高客单价才可维生;

第五,复购率是核心;

第六,规模是关键;

第七,配送密度是基础。

每日优鲜通过打造“城市分选中心+社区配送中心”的物流体系,在主要城市自建一套带温区的冷库前置仓网络,将前置仓深入社区,大大提高了生鲜配送的时效性,从传统次日达慢慢提升到了1 小时极速达,同时通过干线物流的集约化运输大幅降低了履约成本。

前置仓模式确保了配送的实效和食材的新鲜,但是这仅仅是满足目标用户需求的一个基础。

每日优鲜目前定位的目标用户,是目前消费主力军的80后、90后和00后。这一代人在消费心理、消费习惯和行为习惯上,想法都跟上一代人不一样。他们除了对于时效性、便捷性有高需求外,在效率上也有很大需求。21世纪的人们,已经习惯了琳琅满目的商品,在面对众多的可选方案下,人们更希望有人可以帮他们从中挑选几个优选方案,因此,每日优鲜推出了精选SKU模式,在确保品类齐全的前提下,为用户精选优质商品。

2.3 生鲜电商行业的现状

数据来源-艾瑞数据

数据来源-艾瑞数据

由于生鲜的高损耗、非标品、单价低的特性,导致线上购买生鲜的物流成本、人工成本和货物成本都高于线下购买生鲜。

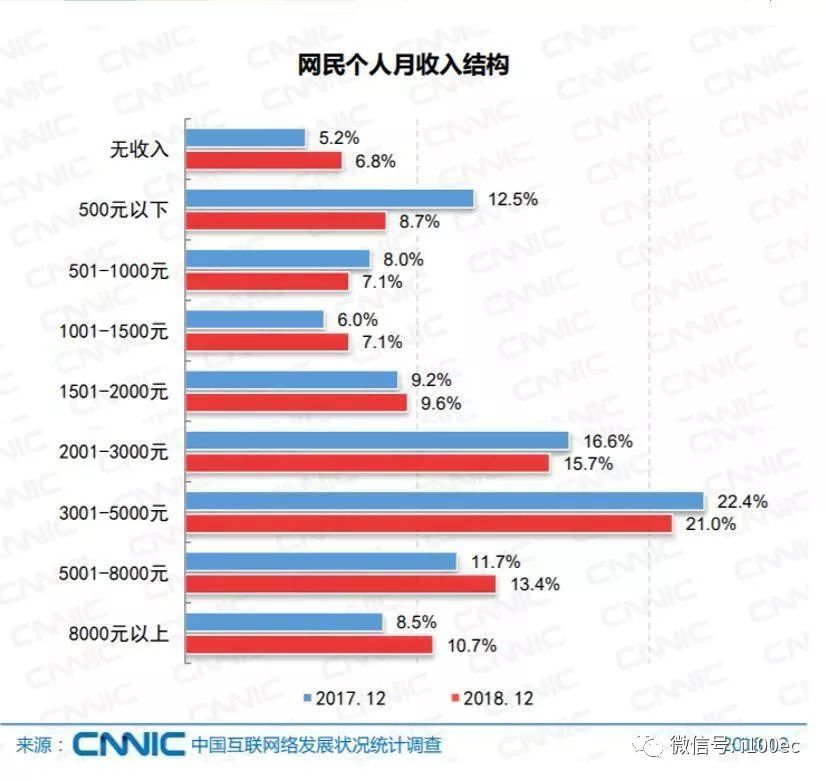

根据图3和图4数据显示,线上购买生鲜的用户平均每笔订单金额集中在51-200元区间,且呈现出收入越高的家庭消费能力越高、网购生鲜的频次越高,这意味目前线上购买生鲜的用户门槛较高,具有中等及以上消费能力的人相对更有意愿在网上购买生鲜。有84.6%月收入在5000-10000的家庭,网上购买生鲜的频次大于每月1次,故可以认为月收入大于5000的家庭为目前生鲜电商的目标人群。

数据来源 – CNNIC

根据CNNIC的第43次《中国互联网络发展状况统计报告》,截至到2018年12月,中国网民个人月收入大于5000的占24.1%,网民规模达8.19亿,较2017年底提升了3.8%。其中手机网民规模占网民规模的98.6%,达8.17亿,使用手机网上购物的用户达5.92亿,占手机网民用户的72.46%,较2017年底增长了17.1%。

由以上数据可以保守估计:目前生鲜电商市场的用户天花板为1.43亿。

这同时也说明我国手机网民规模的增速处于缓慢增长,人口流量红利逐渐接近天花板,但是随着手机网上购物的进一步普及,人们的消费需求会进一步由线下转到线上。

数据来源-易观千帆

根据Trustdata统计的数据,2017年7月至2018年6月生鲜电商的用户规模增幅约为170%。

艾瑞的数据显示,生鲜电商市场交易规模正在以年均50%以上的增长率稳步增长,今后数年也会保持20%到40%的增长。

易观千帆的统计数据显示,截止到2018年9月,生鲜电商的活跃人数为2018.9万人次,渗透率为2%。

因此,面对1.43亿的用户天花板,生鲜电商不管在用户规模还是交易规模上还有很大的发展空间。

综合上述分析,目前生鲜电商用户规模、市场交易规模都在迅速增长,未来随着网上购物的普及、居民收入的增加、消费需求的转变、老年人对于手机购物的逐渐接受以及大数据、物联网、冷链物流等技术的发展,加上生鲜电商的不断渗透,未来线上购买生鲜势必成为潮流。

数据来源-艾瑞数据

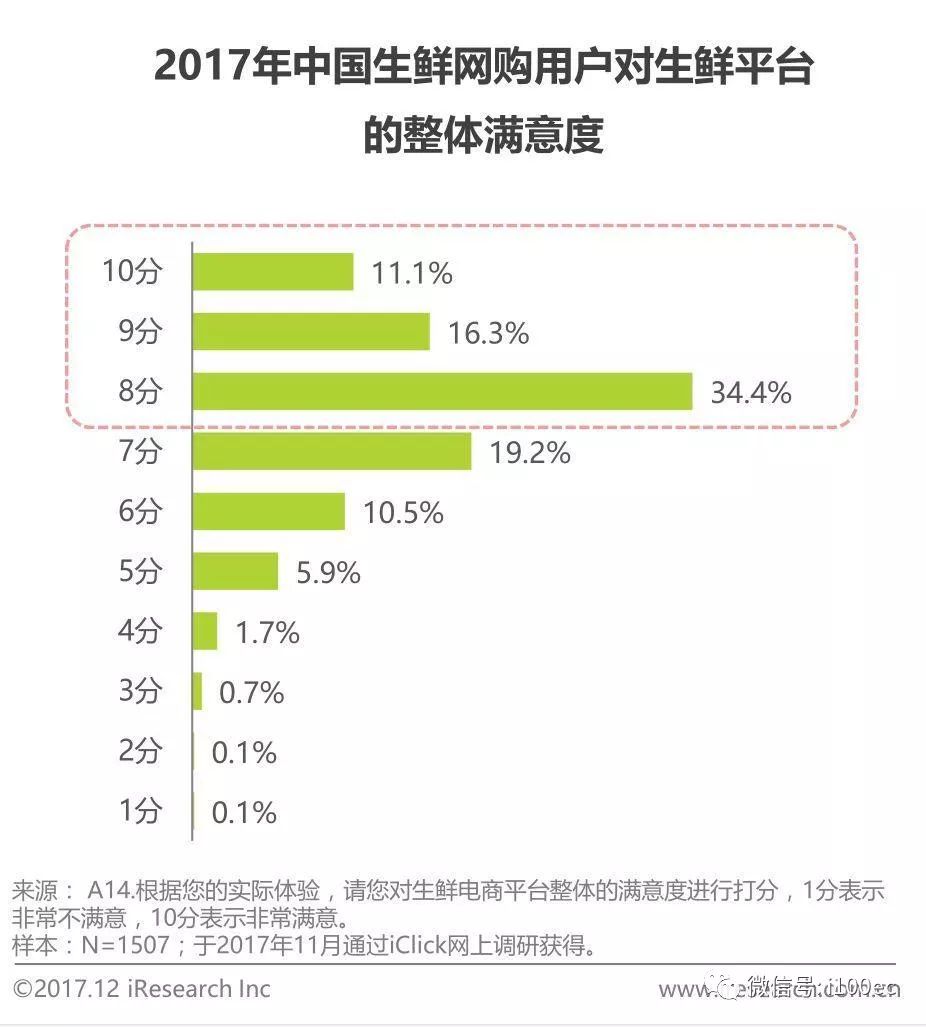

在用户的满意度方面,根据艾瑞发布的生鲜网购用户对生鲜平台的整体满意度来看,用户对于生鲜平台的整体满意度较高,说明目前的生鲜电商已经能够满足用户最基本的需求,后续需要发掘用户延伸的需求和兴奋点。

数据来源-极光大数据

数据来源-QuestMobile

数据来源 – 艾瑞数据

根据以上数据,目前生鲜电商网购用户主要分布在一线、新一线和二线城市。截至到2019年Q1,生鲜电商的新增用户中,一线、新一线和二线城市占总体的84.7%,目前各大生鲜电商都在积极开拓二线城市市场,一、二线以外的城市亟待开拓,三、四、五线及以下城市还存在1.28亿潜在下沉市场。

而根据京东2017年生鲜销量top10省份数据统计可以发现,三线城市的增长最快,同比增幅接近400%。这说明三线城市的用户,在生鲜购买方面的需要很大,而目前每日生鲜主要覆盖的是全国一线、新一线和二线30余个城市,其运营模式已经趋于成熟,后续可以在进一步拓展一二线城市的基础上,加快布局三线城市。

数据来源-艾瑞数据

综合以上分析,生鲜电商市场是一片蓝海无疑,但是如此多的生鲜电商倒下也需要让人们反省其背后的运营困难之处。虽然目前线上购买生鲜的用户对于生鲜电商的满意度较高,但是生鲜电商的用户渗透率很低,大部分人对于生鲜电商没有了解,笔者认为其原因有以下几点:

①因为人们还没形成线上购买生鲜的购物习惯,绝大多数人仍然习惯于线下购买生鲜;

②对于线上购买生鲜的渠道及其便捷性的认识有所不足;

③对于线上购买的商品质量存在怀疑;

④目前线上购买生鲜的成本与线下购买生鲜相比,没有显著优势。

2.4 竞品分析

根据极光大数据统计,截至2018年9月,生鲜电商的全网渗透率达4.2%,DAU均值达298.1万,呈现明显的上升趋势。

数据来源-极光大数据

数据来源-极光大数据

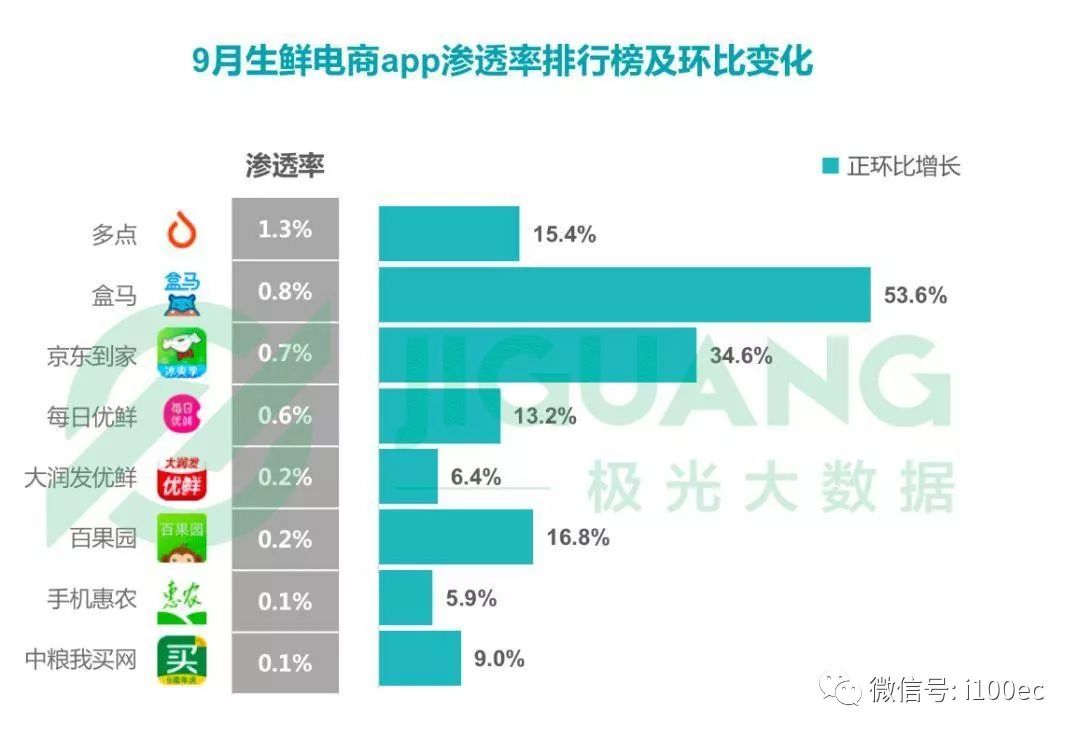

根据极光大数据统计,多点以1.3%的渗透率领先,环比增长15.4%;盒马渗透率为0.8%,环比增长53.6%,京东到家渗透率为0.7%,环比增长34.6%,每日优鲜渗透率为0.6%,环比增长13.2%。

从目前数据看,每日优鲜的渗透率相对较低,原因在于:

多点依托线下超市购物线上买单的方式,免于顾客排队,快速推广APP;而盒马、京东到家背靠巨头,流量获取更容易;

而每日优鲜虽然有腾讯的投资,但是由于腾讯与京东有协议约定,直到2020年腾讯都不可以直接涉足电商业务,所以每日优先并不能获得腾讯的主要社交平台上的一些资源倾斜。

目前每日优先在微信有小程序加持,但是主要的用户裂变方式还是依托其社交会员制;这种运营模式会带来相对较高的留存,但是最大的难题是推动用户分享给其他好友,且受制于用户分享的广度,故其用户增长较慢,但是在纯生鲜电商领域,每日优鲜的渗透率仍处于领先地位。

数据来源-七麦数据

数据来源-七麦数据

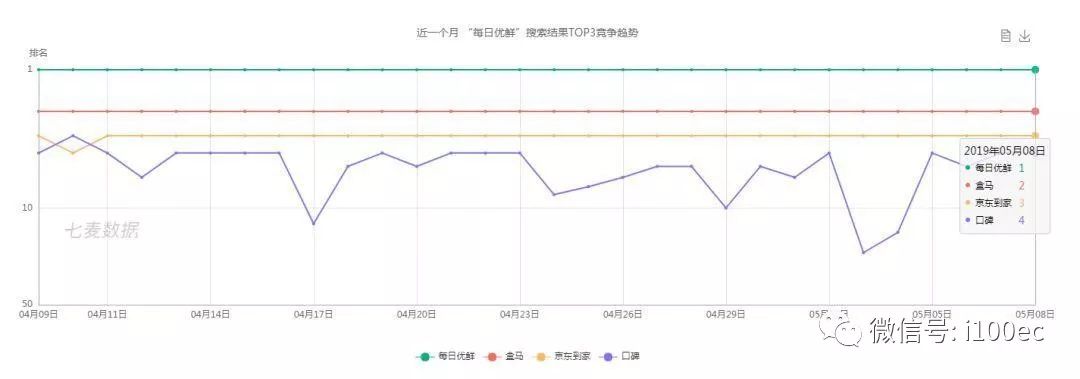

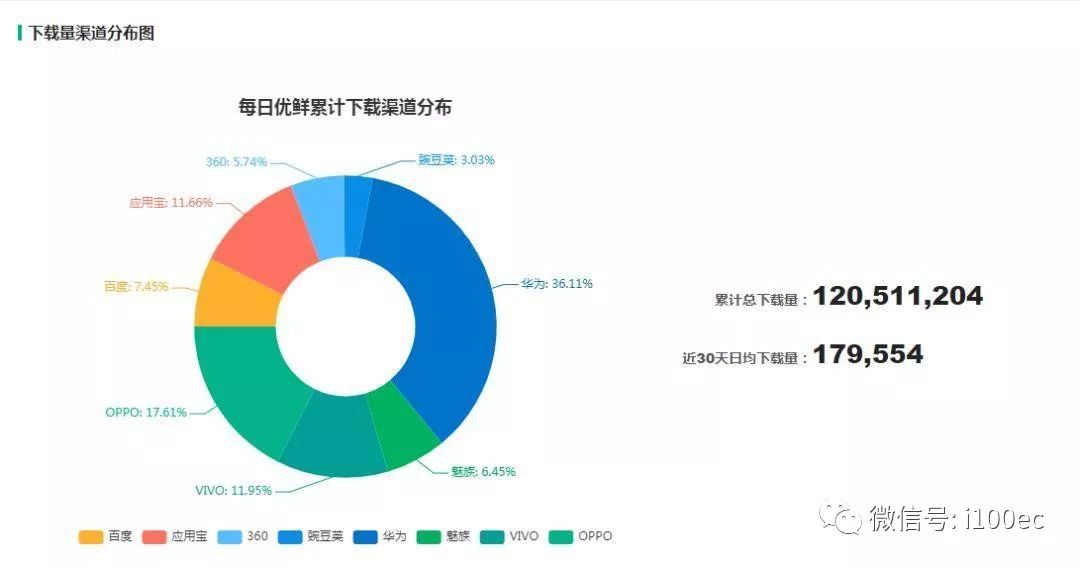

七麦近三十天的下载数据显示,每日优鲜在Android的各大应用市场累计总体下载量已经超过1.2亿,在苹果商店的榜单排名中,每日优鲜领跑生鲜电商市场,始终处于第一的位置。

而截至到目前,每日优鲜已经完成了8轮融资,腾讯持续投资,可谓发展势头强劲。

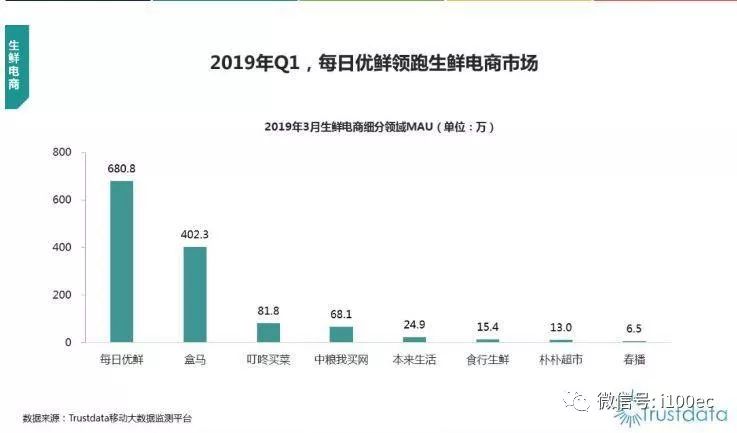

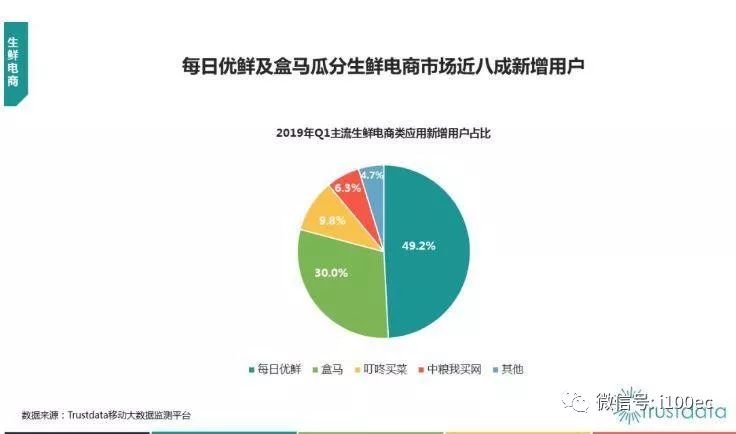

Trustdata《2019年1季度中国移动互联网行业发展分析报告》显示,每日优鲜在2019年Q1的MAU达到了680.8万,且占据了49.2%的新增用户。不管是MAU还是新增用户都远远高于其他生鲜电商。

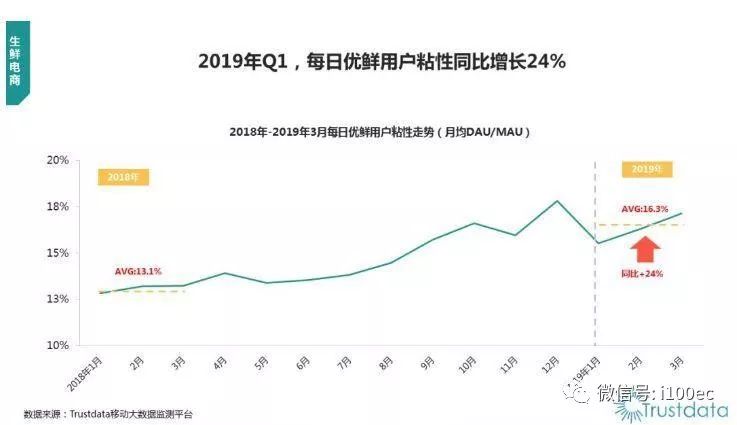

经历了18年上半年的低用户留存率,每日优鲜在用户留存方面进行了优化,在产品质量保障方面,提供质检报告、增加安心测标签,让用户更放心,推出新的促销玩法和全新会员体系,一定程度上提升了会员忠诚度。18年下半年起,不断改版产品界面,升级产品交互,推出“发现”频道,增加了社交元素,提供个性化推荐,优化在线客服;19年Q1以来,在用户粘性方面增长显著。

数据来源-Trustdata

数据来源-Trustdata

数据来源-易观千帆

数据来源-Trustdata

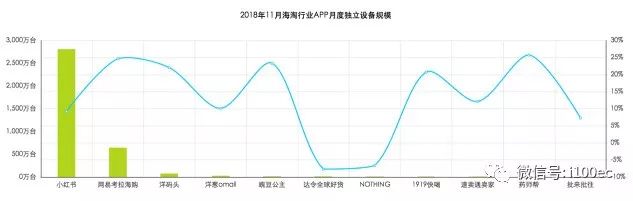

根据艾瑞截至到2月的数据显示,每日优鲜的月独立设备数始终波动较大,虽然2019年Q1以来程上升趋势,但是同比去年,还是下降了4.1%。说明每日优鲜目前虽然有大量新增用户,但是留存不高。其原因可能有以下几点:

1. 各类生鲜电商在抢占市场,例如盒马近期的多元化布局,在丰富其门店体系的同时,还尝试将门店越开越小,将生鲜门店渗透到社区,再如与每日优先模式相同的叮咚买菜,17年5月上线至今,已达到月收2.6亿左右,用户留存40%以上。

2. 每日优鲜APP的用户首次使用体验未达到用户期待,内容不够丰富,界面无法让人快速上手,

3. 目前的社交会员制体系与市场其他生鲜电商会员体制相似,对用户吸引力不足,在各大生鲜电商纷纷推出的优惠策略的情况下,用户始终在不同的平台之间切换。

数据来源-艾瑞数据

数据来源-Mob研究院

综合以上分析,目前生鲜电商市场的渗透率都不高,但呈现快速增长的趋势。每日优鲜应顺应趋势,加大推广力度,树立品牌信任度。一方面对生鲜的质量、配送速度做好监控和保障。另一方面汲取目前社交电商的成功经验以及复盘之前的错误教训,继续开展社交电商模式、无人零售-便利购项目,尝试与目前主流大平台的合作,进一步渗透进人们的生活。用户留存方面,每日优鲜可以加强用户数据的收集与分析,了解用户需求,优化会员体系和运营策略。

现阶段每日优鲜目前在生鲜电商市场处于领跑位置,但目前人们仍更习惯于在美团、饿了么、天猫生鲜、京东生鲜等平台购买生鲜,而新加入的相同模式生鲜电商如叮咚买菜、呆萝卜势头强劲,以及盒马、京东到家等背靠巨头的生鲜电商不断扩展其战略版图。每日优鲜要保持其现有优势,同时寻找其差异化优势,并发掘用户延伸的需求和兴奋点来进一步扩大优势。

总结

都说一个行业的发展要看未来十年的变化,随着80后、90后、00后逐渐成为未来10年的消费主力军,每日优鲜无疑正走在趋势之中。但是随着越来越多生鲜电商的出现,传统超市、菜市场的改革,未来生鲜市场的竞争定会愈加激烈,每日优鲜将不仅要面对渗透市场的难题,更要面对来自传统行业和同行业发出的挑战。

由于目前消费者的生鲜购买消费习惯仍然在线下,各生鲜电商的出现其实更有利于用户消费习惯的尽快养成。因此各生鲜电商的出现不仅仅是挑战,更是促进行业成熟的机遇。

抓住机遇,跟紧趋势,即是未来每日生鲜面对的最大挑战。(来源:人人都是产品经理 文/苗小胖 编选:网经社)