“流水落花春去也,天上人间”,现在的银行,早已告别了那个高枕无忧的年代,自马云喊出“银行不改变,我们就改变银行”的口号后,银行逐渐跌落“人间”。支付宝、微信对零售银行的挤压,已经到了不改变就会被淘汰的局面,时代的发展,技术的进步,也不允许零售银行的“原地踏步”。

招商银行作为零售金融业务的领先者,携手《零售银行》杂志于2017年11月15日-16日在深圳举行了以“新物种、新生态、新零售”为主题的招行高端金融科技论坛,笔者有幸参与,聆听了招商银行首席信息官陈昆德先生以及全球各大金融科技公司、咨询公司高管的关于零售银行金融科技发展方向的看法,感触颇多。

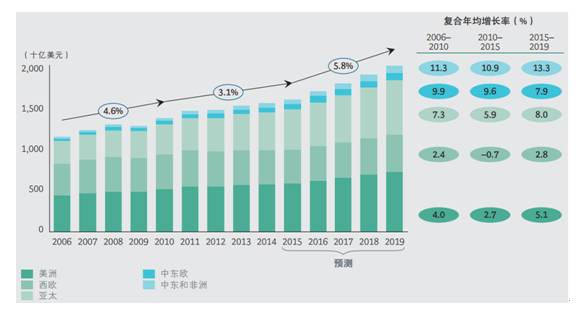

北美、欧洲地区的互联网银行已经开始从互联网银行1.0时代的直销银行逐渐向FinTech 2.0版本的移动银行进行发展。据BCG预测,未来的亚太地区将成为全球范围内以移动银行为代表的零售银行的最主要驱动力。下图所示为全球零售银行业收入增长情况,亚太地区2015-2019年的复合年均增长率为8%,超过美洲与西欧,成为带动全球零售银行业务发展的新接力者。

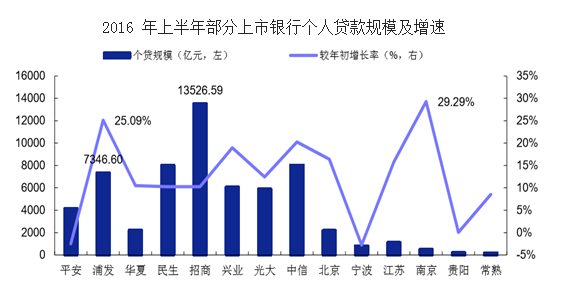

中国作为亚太地区的主力军,国内零售银行的发展为亚太地区贡献重要力量。其实早在2016年上半年,招商银行便已经戴上“零售之王”的皇冠,其报告期内个人贷款规模突破1.35万亿,超过排名第二的中信银行0.55万亿,从下图中能看到,招商银行个人贷款规模一骑绝尘。2017年上半年,个人贷款规模涨至1.7万亿,同比增长25.93%,而2016年上半年排名第二的中信银行在2017年同期的规模为1.13万亿,二者规模上虽有所差距,但中信银行同比增长41.25%,高增长率给招商银行带来一定压迫。

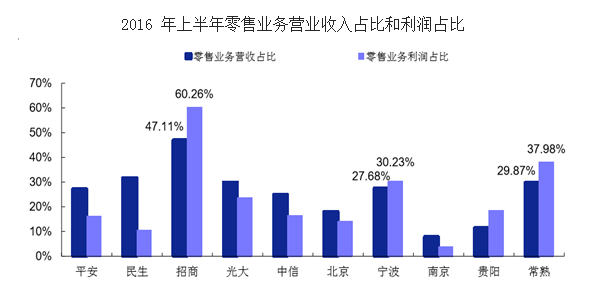

中信银行增长虽极为快速,但从2016年上半年零售业务营收占比以及利润占比来看,招商银行技高一筹。下图所示,报告期内,招商银行零售业务营收占比为47.11%,利润占比高达60.26%,两项指标均远超其他零售银行,“零售之王”的头衔当之无愧。

零售金融业务,服务的客户群体为个人,FinTech 2.0也需银行向移动银行端发展,那么,以智能手机为代表的联网终端将成为实现FinTech 2.0的绝佳载体,而智能手机中搭载的移动支付已成为了新的商业流量入口,支付于零售金融业务将是重要一环。但谈及移动支付,自然绕不开第三方支付界的两座大山——支付宝、微信。

目前我国的移动支付市场仍处于高速增长,如下图所示,网上支付交易规模占比虽大,但至2016年,规模增长率由于移动支付的影响已降至3.3%,而移动支付交易2016年增长率为45.6%,交易规模已达157.6万亿,随着移动支付出海及应用场景的拓展,短期内移动支付交易规模将保持高速增长。

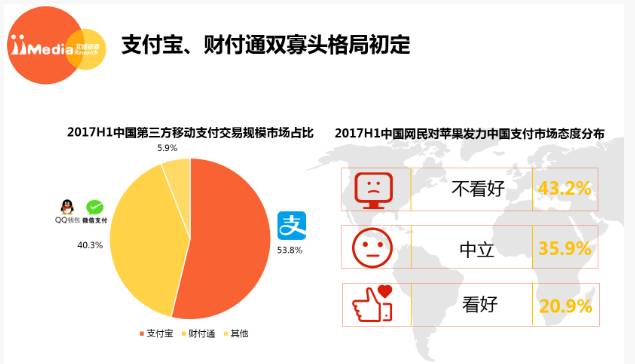

市场规模虽仍将高速增长,但支付寡头已显现。根据iiMedia Research(艾媒咨询)数据显示,2017年上半年,支付宝与财付通两大巨头交易规模市场份额共占94.1%,市场高度集中,其中,支付宝占比53.8%,财付通占比40.3%,市场双寡格局初定。

支付宝、微信短时间内已取得了让银行足够重视的成绩,马云也兑现了那句大多数人看来不可能的豪言“银行不改变,我们就改变银行”。支付宝、微信也是此次论坛上谈论较多的话题,陈昆德先生也对银行、支付宝和微信进行了企业解构,主要从七大方面客群、场景、交易成本、产品、新技术应用、市场推广、迭代周期分别加以论述,银行基于架构及体质的问题,与支付宝、微信这类科技公司相比,确实有所差距,迭代速度慢,产品往往并不是以“用户体验”为主导,而是主管想法为导向。支付宝、微信的获客成本能做到传统银行获客成本的十分之一,零售银行不加以改变只会被淘汰。

错失移动支付先机的零售银行如何在FinTech 2.0时代打好翻身战?招商银行作为零售金融业务的先行者,此次论坛的举办为我国未来零售金融业务的发展梳理了一条清晰的脉络主线。首席信息官陈昆德先生在论坛表示,在FinTech 2.0时代,招商银行将打造互联互通的数字世界。如下图所示,从越来越多的以智能手机为代表的联网设备为起始端,接入云计算,将大量的数据于网络中沉淀形成大数据,海量的数据再由人工智能处理后反馈到智能连接设备,形成一个完整的闭环系统,以此为客户打造全场景的数字化服务,其中,人工智能一环是未来决定成败的核心竞争力。

以上这一闭环系统的打造,将以“用户体验”为出发点,逐步转型去除传统银行的沉重僵硬,向灵活轻便努力改进,以一系列金融科技优化自身服务,在网点、支付、信贷、理财四个核心领域进行全面升级。

未来的网点,不像现在拘泥于固定位置,互联网边界在哪里,金融服务就在哪里,联网便能登录网点,方便快捷。

以指纹识别、静脉识别、虹膜识别、人脸识别等生物识别技术打造快捷移动支付,形成支付+大数据+场景+人工智能的链式新商业流量入口,不止于支付,更注重支付后的衍生。

信贷的处理以云计算、大数据、人工智能为支撑,通过对一系列用户数据的分析,清晰辨别用户欺诈风险与信用风险,有效降低不良贷款率。据介绍,传统银行个人每天处理4笔贷款申请,但通过大数据,每天处理申请高达100多万笔,申请速度的爆炸式提升,让零售信贷迎来重大发展机遇。理财规模能大幅扩张,通过大数据分析处理有效降低风险。

下图为招商银行推出的智能服务机器人——小招,小招目前已能和客户形成良好沟通,对客户所需办理的业务提出建议和帮助,虽然与真人客服相比仍有所差距,但这让我们看到了人工智能给银行创新发展带来的希望。

招商银行作为国内领先的零售银行,积极布局互联互通数字世界的闭环打造,若其运营架构能向灵活轻便转换,真正以“用户体验”为出发点,那么,招商银行将为用户提供全新体验和更优质的服务。

来源:搜狐网,万联网整理